1. 월급이 올랐는데 왜 더 가난해질까?

월급이 올랐다는 소식을 들으면 우리는 자연스럽게 안도한다.

200만 원을 받던 사람이 다음 해 210만 원을 받게 되었다면,

대부분 “월급이 5% 올랐다”고 말한다.

하지만 현실에서 체감되는 삶은 그렇지 않다.

분명 숫자는 늘었는데, 생활은 더 빠듯해진 느낌이다.

그 이유는 월급이 아니라 돈의 가치에 있다.

2. 인플레이션이란 무엇인가?

인플레이션이란

물가가 지속적으로 상승하면서

같은 돈으로 살 수 있는 물건과 서비스의 양이 줄어드는 현상이다.

즉, 돈의 숫자는 그대로인데

돈의 힘이 약해지는 것이다.

이 변화는 천천히 일어나기 때문에 잘 느껴지지 않지만,

시간이 지날수록 삶 전반에 큰 영향을 미친다.

3. 명목임금과 실질임금, 무엇이 진짜 내 월급일까?

우리가 흔히 말하는 월급 인상은 대부분 명목임금 기준이다.

하지만 실제 삶에 영향을 미치는 것은 실질임금이다.

< 월급 200만 원 → 210만 원, 실제로 오른 돈은? >

월급이 200만 원에서 210만 원으로 오르면

명목임금은 5% 상승한 것이다.

하지만 같은 기간 물가가 3% 올랐다면

실질임금 상승률은 약 2%에 불과하다.

구분금액

| 구분 | 금액 |

| 명목임금 | 210만 원 |

| 실질임금 | 약 204만 원 |

실제로 손에 쥐는 여유는

10만 원이 아니라 약 4만 원 수준이라는 뜻이다.

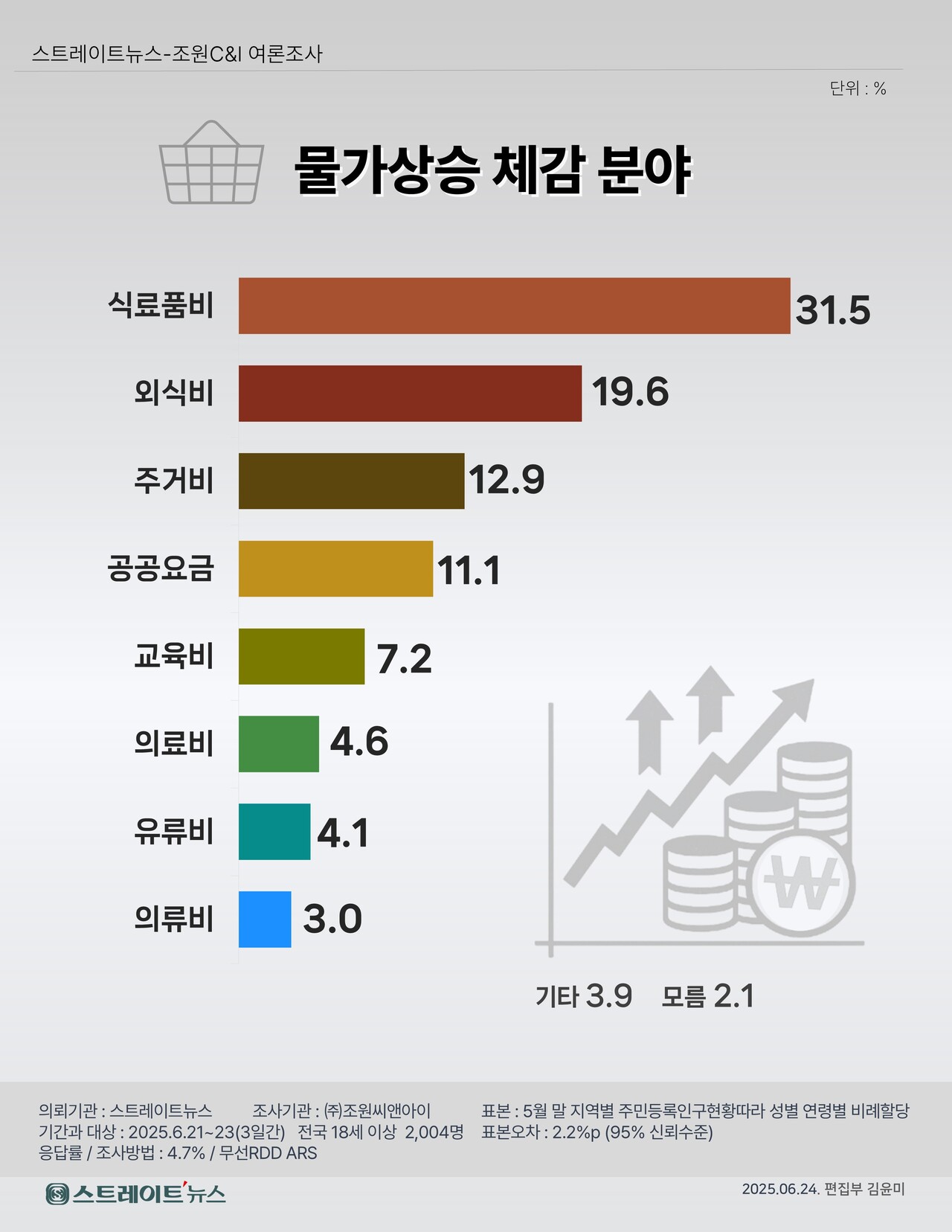

4. 물가 상승이 체감되는 이유는 따로 있다.

공식 물가 상승률보다

우리가 더 힘들게 느끼는 데에는 이유가 있다.

< 라면·외식비·주거비가 더 빨리 오르는 이유 >

생활에서 자주 쓰는 항목일수록

인상 폭이 더 크게 느껴진다.

- 식료품

- 외식비

- 주거비

- 교통비

이런 필수 지출은

줄이기 어렵기 때문에

체감 인플레이션은 통계보다 훨씬 크다.

5. 예·적금만으로는 인플레이션을 이길 수 없는 이유

물가는 매년 평균 **3~5%**씩 오른다.

하지만 은행 예금 금리는

대부분 그보다 낮은 수준이다.

즉, 돈을 은행에 넣어두는 순간

겉으로는 안전해 보여도

실질 가치는 매년 줄어들기 시작한다.

< 은행에 돈을 넣는 순간 벌어지는 일 >

예금은 원금을 지켜주지만

가치를 지켜주지는 못한다.

과거에는 예금만 해도

연 10% 이상의 이자를 받을 수 있었기에

저축이 최고의 선택이었다.

하지만 지금은 시대가 완전히 달라졌다.

저축은 안전한 선택일 수는 있어도

인플레이션을 이기는 방법은 아니다.

6. 10년 뒤 1억 원, 지금과 같은 가치일까?

많은 사람들이

“10년 뒤 1억 원”을 목표로 삼는다.

하지만 중요한 질문이 있다.

< 물가 상승률을 반영한 실제 계산 예시 >

연 4% 물가 상승률을 가정하면

10년 뒤의 1억 원은

현재 가치로 약 4천만 원 수준이다.

즉,

지금과 같은 체감을 원한다면

약 2억 5천만 원이 필요하다.

가만히 돈을 들고 있는 것은

사실상 돈을 잃는 것과 다르지 않다.

7. 투자의 목적은 돈을 버는 게 아니다.

투자의 목적은

부자가 되는 것이 아니라

돈의 가치 하락을 방어하는 것이다.

투자를 하지 않는다는 것은

결국 인플레이션에게 지는 선택이 된다.

8. 인플레이션 시대, 현실적인 투자 선택지

투자는 꼭 큰돈으로 시작할 필요가 없다.

중요한 것은 방향이다.

< 주식·ETF가 물가 상승을 따라가는 이유 >

기업의 매출과 이익은

장기적으로 물가 상승을 반영한다.

그래서 주식과 ETF는

인플레이션 방어 수단이 될 수 있다.

< 연금저축이 장기 투자에 유리한 이유 >

연금저축은

세제 혜택과 장기 투자를 동시에 가져갈 수 있는 구조다.

시간이 길수록 복리 효과는 커진다.

< 자기계발도 가장 확실한 투자다 >

소득을 키우는 능력,

새로운 기술과 경험은

어떤 금융 자산보다 강력한 투자다.

9. 지금 시작하지 않으면 생기는 차이

투자는 타이밍보다 기간이 중요하다.

같은 선택이라도

지금 시작한 사람과

5년 뒤 시작한 사람의 결과는 크게 달라진다.

10. 인플레이션 시대에 꼭 기억해야 할 3가지

- 월급이 오르지 않는 게 문제가 아니다

- 돈의 가치가 더 빠르게 줄어들고 있다

- 인플레이션을 이해하면 선택이 달라진다

투자의 가장 좋은 시기는 10년 전이었다.

두 번째로 좋은 시기는 바로 지금이다.

오늘의 작은 선택이

미래의 나를 완전히 다른 위치로 데려다준다.

'투자전략' 카테고리의 다른 글

| 비트코인은 화폐로서 가치가 있을까? (1) | 2025.11.23 |

|---|---|

| 투자는 선택이 아닌 필수인 시대 (0) | 2025.11.23 |

| 인생 후반전은 행복하게 살아봅시다. (0) | 2025.11.21 |

| 감사 일기를 쓰자. (0) | 2025.11.20 |

| 끌어당김의 법칙 현실 적용하기 (0) | 2025.11.18 |